改元に伴う源泉所得税の納付書の記載のしかた

未分類

コメント

2019年5月1日から元号が「令和」になります。

「連休明けに源泉所得税の納付があるんだけど、どうやって記載したらいいの?」と迷っている方も多いと思いますが、国税庁から「改元に伴う源泉所得税の納付書の記載のしかた」が発表されています。

それによると、ポイントはふたつで、

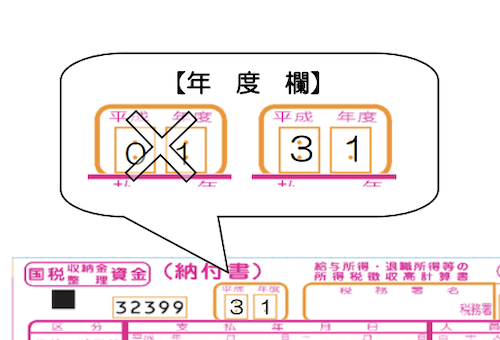

1.会計年度はあくまでも「平成31年度」

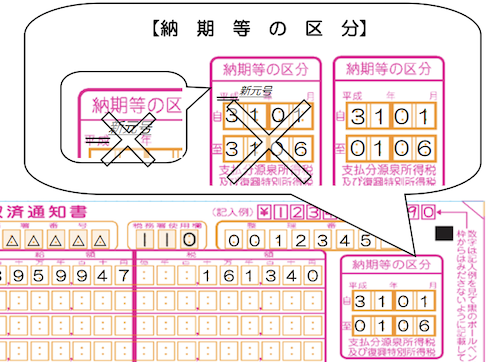

2.支払年月日は元号のとおり

のようです。

1.会計年度はあくまでも「平成31年度」

源泉所得税の納付書の上部に「年度欄」があり、ここには会計年度を記載します。

令和になったから「01」を記入するのではなく「31」になります。

会計年度の名前としては「平成31年度」を使うことにしたのでしょう。

ちなみに、国の予算における会計年度の名前は2019年5月1日以降、原則として「令和元年」を用いるそうです。

2.支払年月日は元号のとおり

一方、実際に支払った年月日を記入する欄は元号のとおりに記入します。

平成31年4月20日に支給した場合は、

年度欄「31」年度

支払年月日「31/04/20」

納期等の区分「31/04」

令和元年5月20日に支給した場合は、

年度欄「31」年度

支払年月日「01/05/20」

納期等の区分「01/05」

となります。

また、印字されている「平成」を訂正しなくてもいいそうです。

というより、訂正しないでください・・・となっていますね。機械で文字を読取る際にエラーになる可能性があるのでしょう。

ややこしいでしょうか?

まぁ、間違えて記入しても柔軟に対応してくれるようですので、あまり神経質にならなくてもいいと思います。